Le Sanglot de la Fin de Mois

Le découvert bancaire est souvent considéré par les institutions financières comme une simple « facilité de caisse » ou, pire, comme un risque à encadrer. Pour des millions de familles françaises, c’est pourtant la ligne de survie qui permet de franchir le cap difficile de la fin de mois. Aujourd’hui, près d’un quart de nos concitoyens se retrouvent dans le rouge dès la mi-mois. Ce chiffre, déjà alarmant, devient un cri silencieux dans les Territoires d’Outre-mer, où les inégalités économiques exacerbent la dépendance à ce filet de sécurité précaire.

Face à cette réalité sociale brûlante, la volonté d’encadrer plus strictement le découvert, notamment en le requalifiant en crédit à la consommation au-delà de 200€ ou en alourdissant les procédures d’octroi, constitue une véritable aberration sociale. Une mesure qui, sous couvert de protection, risque de faire basculer les ménages modestes dans une précarité financière encore plus grande.

I. Le Découvert : Non pas un Luxe, mais un Mal Nécessaire

Le découvert n’est pas le fruit d’une mauvaise gestion pour la majorité de ceux qui y ont recours, mais le symptôme d’une crise du pouvoir d’achat profonde et durable. Les hausses des prix de l’énergie, de l’alimentation et des dépenses contraintes ont étranglé le budget des foyers.

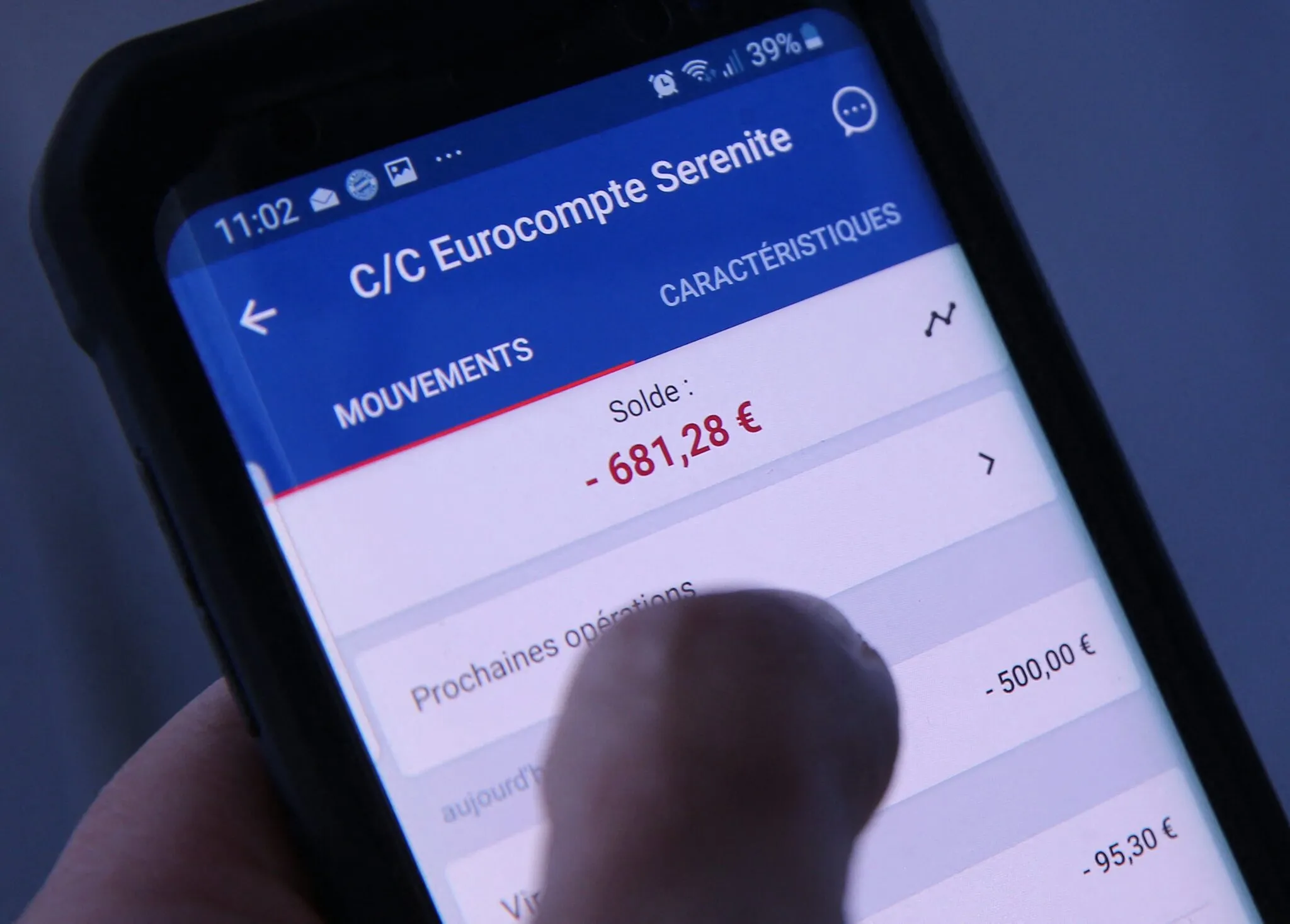

- Une aide vitale : Pour ces familles, le découvert autorisé n’est pas un moyen de financer un projet de consommation (ce qu’est un crédit), mais l’unique solution pour honorer le prélèvement de loyer, payer la cantine des enfants ou faire le plein de carburant pour aller travailler. Il est une avance sur la prochaine paie, une simple gestion de trésorerie décalée dans le temps.

- Des chiffres qui ne trompent pas : Voir 22% des Français dépendre du découvert dès le 16 du mois est la preuve d’une déconnexion entre le calendrier des dépenses et celui des revenus. Ce sont les plus jeunes et les familles avec enfants qui sont les plus touchés, illustrant la difficulté structurelle à joindre les deux bouts.

Qualifier un besoin de trésorerie de quelques jours et de quelques centaines d’euros de « crédit à la consommation » revient à méconnaître la réalité économique de ceux qui vivent au jour le jour.

II. Le Piège de la Bureaucratisation : Quand Protéger Devient Punir

La nouvelle réglementation, issue de la transposition d’une directive européenne, vise officiellement à mieux protéger le consommateur contre le surendettement. Cependant, en rendant plus lourdes et formelles les procédures pour l’octroi d’une autorisation de découvert (notamment l’obligation de vérification de solvabilité), on introduit un risque majeur pour les plus fragiles.

- L’obstacle bureaucratique : Si l’accès au découvert autorisé devient trop complexe, trop long ou trop formalisé, les banques risquent de le restreindre ou de le refuser systématiquement aux clients perçus comme « à risque ».

- La bascule vers le découvert non autorisé : En l’absence de découvert autorisé (relativement moins coûteux, soumis à des agios), le client basculera inéluctablement dans le découvert non autorisé. C’est là que réside le véritable danger. Ce type de découvert engendre des frais d’incident bancaire exorbitants (commissions d’intervention, frais de rejet, etc.), plafonnés à 80 euros par mois, mais qui peuvent représenter un lourd fardeau pour un petit revenu.

- L’effet pervers : Plutôt que de désendetter, la mesure risque de générer une nouvelle source de frais coûteux pour les plus modestes, alimentant un cercle vicieux de difficultés bancaires. On ne protège pas les familles en les privant de leur bouée de sauvetage ; on les pousse à la faute.

Le découvert autorisé, avec ses agios proportionnels, est souvent un moindre mal. En le transformant en un véritable parcours d’obstacle, les institutions ne font que garantir que la survie des familles coûtera plus cher.

III. L’Étranglement de l’Économie Locale : Le Cas de la Martinique

L’impact de cette réglementation est particulièrement lourd dans des économies insulaires comme la Martinique, où les revenus sont souvent plus modestes et la précarité plus marquée. Le découvert bancaire y est un amortisseur social essentiel. Limiter ou complexifier l’accès à ce découvert, c’est priver les ménages d’une partie de leur pouvoir d’achat quotidien. Loin d’être indolore, cette restriction a un effet immédiat et direct sur le tissu économique local :

- Baisse de la Consommation : Lorsque les familles ne peuvent plus utiliser le découvert pour acheter l’essentiel en fin de mois, elles coupent dans les dépenses. Ce sont d’abord les petits commerçants, les marchés de proximité et les PME locales qui en subissent les conséquences.

- Menace sur l’Emploi : Moins de dépenses de proximité signifie moins de chiffre d’affaires pour les entreprises locales, mettant en péril leur survie et, par ricochet, les emplois qu’elles soutiennent.

- Un Cercle Vicieux : En Martinique, rendre le découvert plus difficile n’est pas seulement une question de gestion bancaire, c’est un frein à la circulation de la monnaie qui risque d’entraîner la mort des petits commerçants et d’asphyxier l’économie locale déjà fragile, accentuant la dépendance aux grandes surfaces et aux importations.

Alors, Ne Faisons pas de la Survie un Crédit

Il est impératif que les législateurs et la Banque de France reconsidèrent l’impact réel de ces mesures. Le découvert n’est pas une opportunité de croissance pour les banques, mais une nécessité sociale qui témoigne d’une fracture croissante dans notre société.

Au lieu de complexifier l’accès à la trésorerie pour les plus modestes, nous demandons :

- Un Plafonnement Drastique des Frais d’Incident : La priorité doit être de limiter le coût du découvert non autorisé et des frais d’intervention, qui constituent une taxe sur la pauvreté.

- La Reconnaissance de la Spécificité du Découvert : Le découvert de court terme ne doit pas être assimilé aux critères lourds du crédit à la consommation, mais traité comme une simple facilité de trésorerie, avec des critères proportionnés.

Ne faisons pas de la survie financière de millions de familles un crédit forcé ! Il est temps d’apporter des réponses sociales aux problèmes de pouvoir d’achat, au lieu d’imposer des contraintes bancaires qui ne feront qu’aggraver la précarité.

Un homme averti en vaut deux

Excellent article